Cerrar

Cerrar

El mercado europeo de vehículos eléctricos (VE) registró un período de recuperación durante los primeros seis meses de 2025. Pero ¿qué marcas han logrado capitalizar este crecimiento? El periodista de Autovista24, Tom Hooker, repasa las cifras de EV Volumes.

Las ventas de VE siguieron aumentando en Europa durante el segundo trimestre de 2025, según los datos de EV Volumes. Se entregaron un total de 948.203 enchufables entre abril y junio, lo que supone un incremento interanual del 27,4%.

Así, en la primera mitad de 2025, las entregas de VE crecieron un 23,8% en comparación con el mismo periodo del año pasado. Se vendieron en total 1.796.162 VEs, un aumento de 345.691 unidades.

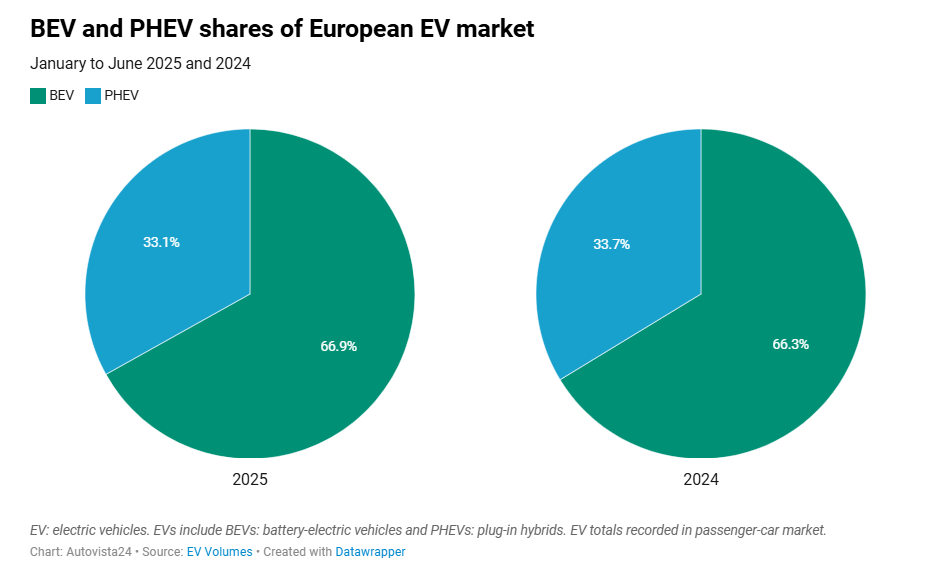

Los híbridos enchufables (PHEV) aumentaron su cuota dentro del mercado de VE en el segundo trimestre. Esta tecnología representó el 34,4% de las entregas, un incremento de 2,8 puntos porcentuales (pp) interanual. Esto significó que los vehículos 100% eléctricos (BEV) supusieron el 65,6% de las ventas.

Sin embargo, en la primera mitad de 2025, la cuota de los BEV dentro del mercado de VE creció 0,6pp hasta un dominante 66,9%. En consecuencia, los PHEV representaron el 33,1% de las entregas totales.

Alemania lidera Europa

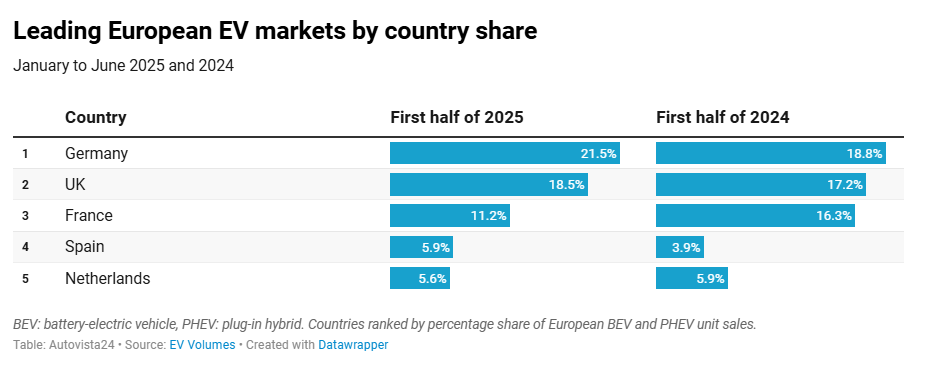

Alemania registró el mayor número de ventas de VE en Europa de enero a junio. Representó el 21,5% de todas las ventas de enchufables en la región, un aumento de 2,7pp interanual. El Reino Unido también publicó grandes volúmenes, con un 18,5% del total europeo, frente al 17,2% del periodo anterior.

Francia ocupó el tercer lugar, con un 11,2% de las entregas totales. Sin embargo, esto supuso una caída significativa de 5,1pp frente a la primera mitad de 2024. España quedó algo detrás en cuarto lugar, con un 5,9%, aunque esto representó un avance respecto a su anterior 3,9% de cuota.

Los Países Bajos registraron el quinto mayor número de ventas en la primera mitad, con un 5,6% de cuota, una disminución de 0,3pp respecto al mismo periodo de 2024.

La contundente victoria de VW en VE

Volkswagen (VW) lideró el mercado europeo de VE a los seis meses de 2025. Su cuota pasó del 6,5% en el mismo periodo de 2024 al 11,4% este año.

El fabricante más que duplicó sus entregas: concretamente, 204.805 unidades, un aumento del 115,8% interanual. La marca alemana también fue la más vendida en el segundo trimestre.

VW ha tenido éxito tanto en BEV como en PHEV. Tres de sus modelos ID. aparecieron en el top 10 de eléctricos puros de Europa de enero a junio, representando el 56,5% de sus ventas de VE. Mientras tanto, su SUV Tiguan encabezó el mercado PHEV regional.

El sólido desempeño de VW se ha producido a costa de sus dos rivales nacionales, BMW y Mercedes-Benz.

BMW se mantuvo en segundo lugar, aunque su cuota cayó 0,7pp hasta el 9,2%. Esto ocurrió pese a un crecimiento del 15,1% en ventas, equivalentes a 164.976 unidades. La marca también tuvo un buen segundo trimestre, con una mejora de volumen del 17,3%.

El iX1 BEV fue su VE más vendido, representando el 18,8% de su total regional. El i4 BEV y el X1 PHEV también contribuyeron de forma notable, con cuotas del 14,2% y 12%, respectivamente.

Por su parte, Mercedes-Benz sufrió una caída del 3,5% en volumen. Sus 121.986 unidades representaron un 6,8% de cuota, frente al 8,7% anterior. Esta caída se debió a un descenso del 8,1% en el primer trimestre. No obstante, la marca se recuperó entre abril y junio con un crecimiento del 1,5%.

Sus dos VEs más vendidos fueron los eléctricos EQA y EQB, que representaron el 16,9% y el 14,1% de las ventas europeas de la marca, respectivamente. El GLC PHEV también registró entregas importantes, con un 12,9% del total.

Fortunas contrastadas en los VE

Tesla terminó en cuarto lugar en la primera mitad de 2025. La marca estadounidense sufrió una caída del 33,4% interanual, con 109.985 entregas. Se pueden establecer muchos paralelismos entre este resultado y el cambio de rumbo de VW.

En la primera mitad de 2025, Tesla obtuvo un 6,1% de cuota en Europa, 0,4pp por debajo de la cuota que VW tenía el año pasado en el mismo punto. En la primera mitad de 2024, Tesla lideraba el mercado con un 11,4%. Ese es el mismo porcentaje que ahora controla VW.

El quinto puesto fue para Volvo, que lucha por igualar sus cifras de 2024. En la primera mitad de 2025, sus volúmenes cayeron un 17,2% hasta 102.533 unidades, y su cuota bajó 2,8pp hasta el 5,7%. El fabricante sueco sufrió una caída aún mayor del 20,9% en el segundo trimestre, pasando al séptimo lugar.

En cambio, Audi está teniendo un 2025 más positivo. La marca se quedó a solo 2.519 unidades de entrar en el top cinco, gracias a una mejora del 6,3% en sus entregas durante los seis primeros meses.

Sus 100.014 VEs vendidos representaron un 5,6% de cuota, frente al 6,5% del año anterior. Esta caída podría deberse al éxito de VW.

Dentro del mismo grupo, Skoda vio dispararse sus ventas al subir una posición hasta el séptimo lugar. Disfrutó del mayor aumento interanual del top 10, con un salto del 154,4% hasta 91.943 unidades. Su cuota más que se duplicó, pasando del 2,5% al 5,1%. Su segundo trimestre también fue excepcional, con un aumento del 199,2%.

Cupra y Kia caen

Cupra bajó una posición hasta el octavo puesto. La marca española registró un crecimiento de tres dígitos en el primer trimestre, con un aumento del 124,6%. No pudo repetir ese rendimiento en el segundo trimestre, pero aun así logró un aumento del 56,4%.

En total, esto supuso un crecimiento del 84,6% en la primera mitad, mientras que su cuota subió del 2,9% al 4,3%.

Renault fue otro fabricante que comenzó el año con fuerza, con un aumento del 90% interanual en el primer trimestre. Su ritmo de ventas se ralentizó ligeramente entre abril y junio, con un incremento del 57,9%.

Esto supuso un aumento del 72% en el primer semestre, suficiente para colocarse en noveno lugar. Su cuota aumentó 1,1pp hasta el 4,1%.

Kia cayó al décimo puesto, con 72.457 unidades, un aumento del 12,5% frente al primer semestre de 2024. A pesar de su crecimiento constante, su cuota bajó del 4,4% al 4%. Este descenso se atribuye al aumento de competencia y a las fuertes mejoras de otros fabricantes.

La posición de Kia en el top 10 no parece segura. Fue el duodécimo fabricante de VE más vendido entre abril y junio, mientras que BYD ocupó el octavo puesto. Este fue el primer trimestre en que la marca china apareció entre las diez primeras en Europa. BYD registró el mayor incremento interanual del top 10 en el segundo trimestre, con un salto del 335,6% hasta 42.005 unidades. Si sus ventas continúan en esta línea, podría entrar en la clasificación anual en el tercer trimestre.

This content is brought to you by Autovista24.

Please note that this article is an AI-created translation of an original article published in English on Autovista24. In the event of any discrepancy or inconsistency between the translation and the English version, the English version always prevails.