Cerrar

Cerrar

El mercado europeo de vehículos eléctricos (VE) se estancó en 2024, tras años de crecimiento. Pero ¿qué fabricante lideró la región y se redujo la brecha con la marca principal? El periodista de Autovista24, Tom Hooker, analiza los datos.

En toda Europa se registraron más de 2,96 millones de VE en 2024, según los últimos datos de EV Volumes. Esto supuso un descenso interanual del 1,8% y una pérdida de 55.746 unidades.

Sin embargo, los VE sí registraron crecimiento en diciembre, rebotando tras la caída de noviembre. Las matriculaciones mejoraron un 1,3%, con 298.457 entregas, lo que representó un aumento de 3.713 unidades respecto al año anterior.

El mes registró el mayor volumen de VE desde junio de 2023. Esto significó que superó a marzo como el mejor mes del año.

Los vehículos totalmente eléctricos (BEV) representaron la mayoría del mercado de VE en 2024. La tecnología supuso el 67,7% de todas las matriculaciones enchufables, un aumento de 0,6 puntos porcentuales (pp) frente a 2023.

Los híbridos enchufables (PHEV) captaron el 32,3% del mercado en el año completo, frente al 32,9% anterior. Este tren motriz sufrió un descenso de entregas más acusado que los vehículos totalmente eléctricos.

Los BEV alcanzaron una cuota del 69,5% del volumen enchufable en diciembre, una caída de 0,7 pp. Los PHEV representaron el 30,5% del total de matriculaciones del mes, por encima del 29,8% un año antes.

¿Quién lideró el mercado europeo de VE?

Tesla encabezó el mercado europeo de VE por tercer año consecutivo, con los Model Y y Model 3 liderando el mercado enchufable del continente al cierre de 2024. El fabricante alcanzó 328.036 entregas entre enero y diciembre, más de 35.000 unidades por delante del segundo puesto.

Sin embargo, esta cifra supuso una caída del 10,4% respecto a su desempeño de 2023. La marca representó el 11,1% del mercado enchufable total, un descenso de 1 pp interanual.

BMW aseguró la segunda posición, replicando su resultado de 2023, gracias a 292.407 matriculaciones, un aumento del 10,7% o 28.156 unidades interanual. También marcó el mayor total de VE de la marca en Europa, impulsado por su iX1 BEV y el X1 PHEV. Los modelos BMW representaron el 9,9% de las entregas, frente al 8,7% de 2023.

Mercedes-Benz quedó tercero, mejorando su cuarta posición de 2023. Registró un récord de 258.677 matriculaciones, un crecimiento del 10% y 23.515 unidades más que en el periodo anterior.

La mejora fue impulsada por modelos como el Mercedes-Benz GLC, que quedó tercero en la tabla PHEV de la región. Esto dio a la marca una cuota del 8,7%, una mejora de 0,9 pp.

Volvo terminó 2024 en cuarto lugar, un avance significativo desde el sexto puesto de 2023. Su EX30 BEV tuvo un buen rendimiento, mientras que su XC60 lideró el mercado PHEV, acompañado por el XC90 en el top 10.

El fabricante alcanzó un máximo histórico de 239.255 entregas, un aumento del 42% interanual, el crecimiento porcentual más alto del top 10, lo que supuso 70.745 unidades adicionales. La marca captó un 8,1% del mercado, frente al 5,6% del año anterior.

VW cae en Europa

Volkswagen (VW) ocupó el quinto lugar, cayendo desde la tercera posición del año anterior. Sufrió un descenso del 6,7% en volumen, con 229.836 entregas, 16.546 unidades menos que un año antes. Su cuota cayó del 8,2% al 7,8% en 2024.

Audi terminó sexto. Sus matriculaciones de VE cayeron un 0,8% hasta 172.665 unidades, perdiendo una posición respecto a 2023, pese al buen rendimiento del Q4 e-Tron. Su cuota de mercado del 5,8% se mantuvo estable.

Kia ocupó el séptimo puesto, con 118.264 entregas. Aunque mantuvo su posición, sufrió una caída del 13% interanual, lo que equivale a 17.720 unidades menos. Captó el 4% del mercado, un descenso de 0,5 pp.

Peugeot quedó octavo, también repitiendo posición. Registró 115.771 unidades, un descenso del 10,9% o 14.174 unidades. Representó el 3,9% del mercado, frente al 4,3% previo.

Skoda fue novena, subiendo dos puestos respecto a su resultado de 2023. Sus volúmenes crecieron un 4,1% hasta 101.629 entregas, impulsadas en un 78% por el Enyaq BEV. Captó un 3,4% del mercado, un aumento de 0,2 pp.

Hyundai cerró el top 10, repitiendo su lugar de 2023, pero con una caída del 14,6%, sumando 94.258 unidades. Perdió 16.053 unidades respecto a 2023. Su cuota cayó del 3,7% al 3,2%.

Las entregas de Tesla crecen en Europa

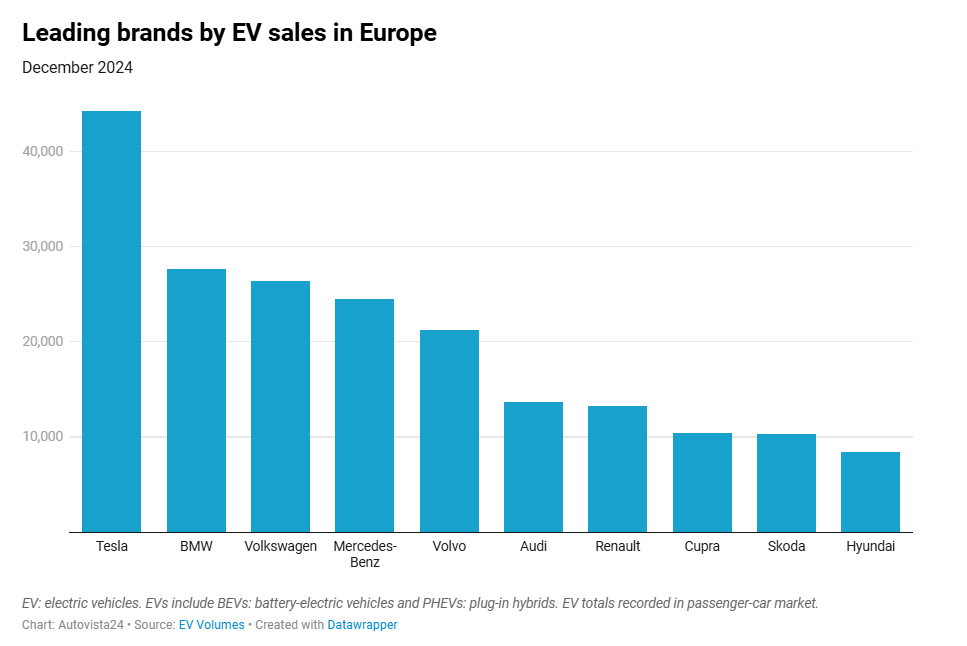

Tesla fue el fabricante de VE más vendido en diciembre, beneficiándose de su habitual pico de fin de trimestre. No lideraba desde septiembre de 2024. Registró 44.257 unidades, un crecimiento del 13,2% interanual.

Sus BEV más populares, el Model Y y el Model 3, mejoraron sus volúmenes, otorgándole a Tesla una amplia ventaja de 16.592 unidades sobre el segundo lugar. Representó el 14,8% del mercado enchufable, un aumento de 1,5 pp frente a diciembre de 2023.

BMW cayó al segundo puesto tras liderar en noviembre. Entregó 27.665 unidades, un descenso del 16,2% interanual, aunque fue su segundo mejor mes del año, impulsado por los X1 y X5 PHEV. Captó el 9,3% del mercado, frente al 11,2% del año anterior.

VW fue tercero con 26.397 entregas, un crecimiento del 17,3% interanual. Fue su cuarto mes registrando alrededor de 26.000 unidades, destacando la creciente demanda del ID.7 BEV y el Tiguan PHEV. Su cuota fue del 8,8%, un aumento de 1,2 pp.

Mercedes-Benz siguió con 24.528 entregas, un aumento del 4,6% interanual. Fue su mejor mes desde marzo de 2024, con el GLC PHEV dando buenos resultados. Captó el 8,2% del mercado, frente al 8% previo.

Volvo terminó quinto, con su mayor volumen mensual desde junio de 2024: 21.194 unidades, un aumento del 28,1% o 4.645 unidades. Sus XC60 y XC90 PHEV registraron un buen crecimiento. Representó el 7,1% del mercado, 1,5 pp más.

Las marcas europeas retroceden

Audi fue sexta con 13.646 unidades, un descenso del 17,6%, pese al crecimiento del Q4 e-Tron. Su cuota cayó al 4,6% desde el 5,6%.

Renault registró un fuerte aumento del 62,5% en diciembre, impulsado por el Renault 5. Logró 13.285 matriculaciones, 5.112 más que un año atrás. Fue su mejor mes desde diciembre de 2022. Captó el 4,5% del mercado, un aumento de 1,7 pp.

Cupra terminó octava con 10.394 unidades, un descenso del 6% interanual debido al bajo rendimiento del Formentor PHEV. Aun así, fue su mejor mes de 2024. Captó el 3,5% del mercado, una caída de 0,3 pp.

Skoda quedó novena con 10.285 unidades, solo 109 menos que Cupra, un descenso del 0,8% y su peor mes desde agosto de 2024. El Enyaq BEV, su principal modelo enchufable, tuvo dificultades en diciembre. Captó el 3,4%, frente al 3,5% anterior.

Hyundai terminó décima con 8.463 unidades, un descenso del 6% interanual. Representó el 2,8% del mercado, una caída de 0,3 pp.

This content is brought to you by Autovista24.

Please note that this article is an AI-created translation of an original article published in English on Autovista24. In the event of any discrepancy or inconsistency between the translation and the English version, the English version always prevails.