Cerrar

CerrarAna Azofra, Regional Head of Valuations Spain, Italy & Portugal at Autovista Group, analiza la situación actual del mercado de coches usados en España.

Tras un mes de septiembre más contenido, octubre recuperó el ritmo de crecimiento en las matriculaciones de VN, con un 18% con respecto al mismo mes del año anterior. En el acumulado, los resultados siguen siendo moderadamente positivos. Igualmente, el mercado se recuperó en octubre, aproximándose al cierre de 2023 con un incremento del 3%.

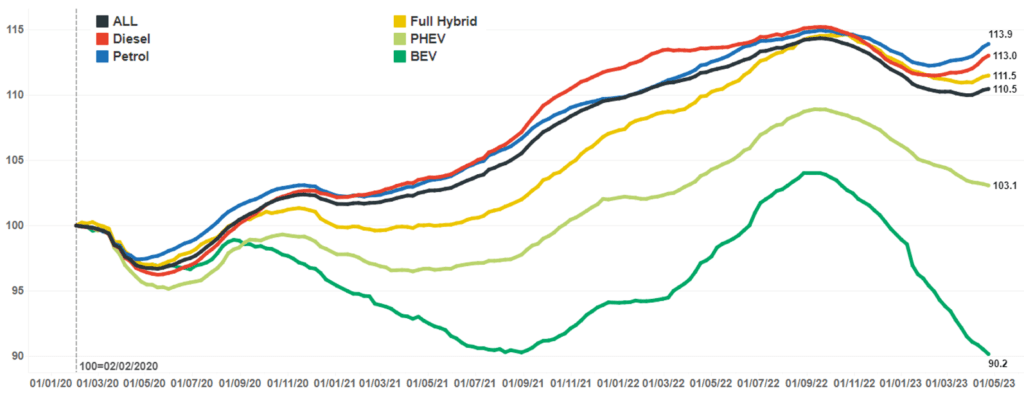

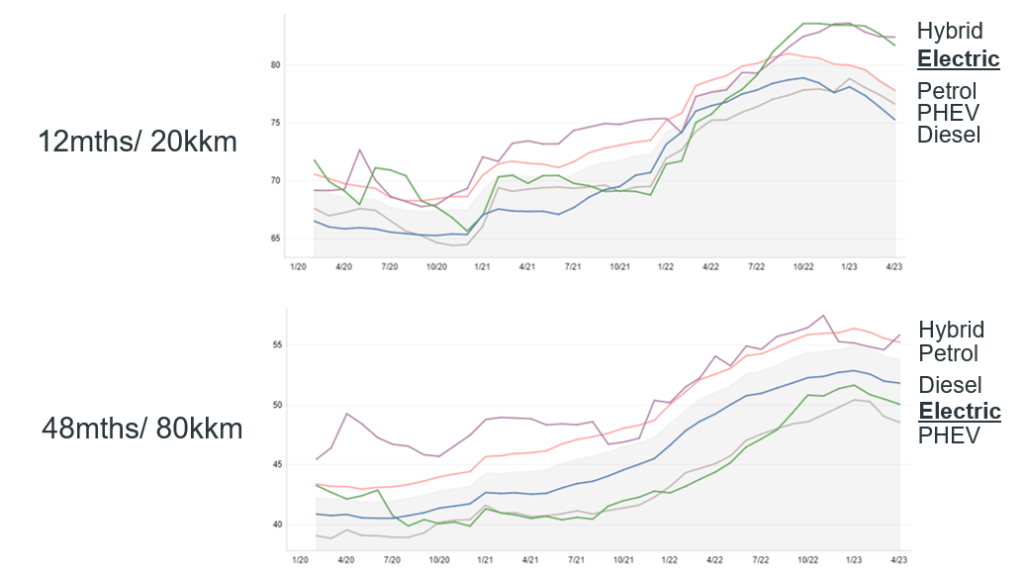

La entrada de stock de VO prácticamente se ha mantenido este mes, las ventas se han recuperado ligeramente y el precio medio no ha descendido y, a pesar de que las ventas se recuperan ligeramente y el precio medio no ha descendido este mes, se siguen observando signos de ralentización de la demanda. Los días medios de rotación siguen creciendo, especialmente los de los eléctricos que superan ya los 3 meses de plazo medio de venta. Esto hace que siga incrementándose el volumen de oferta, no sólo en su caso sino también en el de los híbridos enchufables. Como comentábamos el mes anterior, estos dos tipos de vehículo están encontrando más dificultades de colocación en el mercado de VO en los últimos meses.

En el lado opuesta, los modelos que mejor han rotado este mes son BMW X1, Toyota CH-R y Ford Ecosport.

El precio medio pagado por un VO tipo, de 3 años y 60.000 Kms ha sido 19.415€ €, 533 € menos que en el mismo mes de 2022.

En el tablero de mandos de Autovista24 correspondiente a noviembre de 2023 encontrará datos actuales sobre precios, volúmenes de ventas, días de permanencia y mucho más.

Lea también nuestro análisis para septiembre de 2023.

Contenido proporcionado por Autovista24.