Cerrar

CerrarA medida que los gobiernos comienzan a retirar los incentivos y los primeros usuarios han sido ampliamente satisfechos, la aceptación de los vehículos eléctricos de baterías (BEV) podría enfrentarse a ciertos obstáculos. Ahora que los fabricantes de equipos originales (OEM) se centran en el mercado masivo, Christof Engelskirchen, economista jefe de Autovista Group, explica qué ocurrirá con los valores residuales de los coches usados.

La política impulsa la adopción

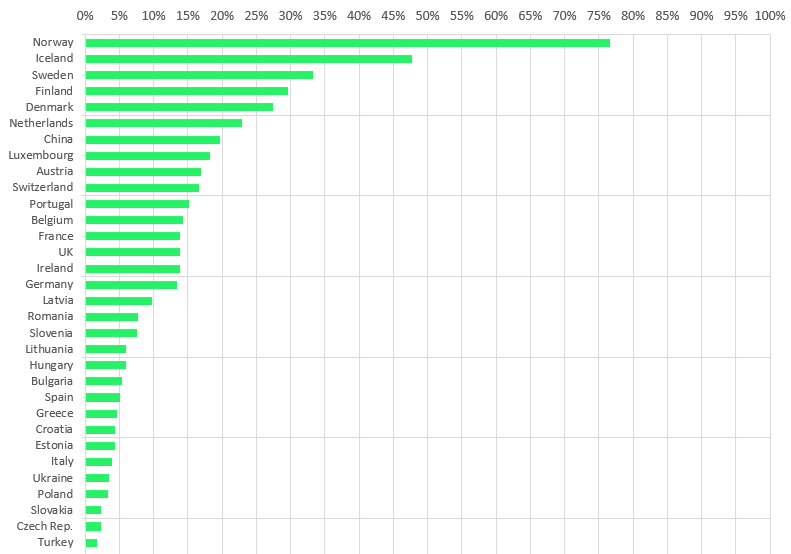

A pesar del continuo aumento en el número de nuevas matriculaciones de BEV en toda Europa, la demanda inherente de los consumidores no ha impulsado la adopción; sin embargo, la política industrial sí lo ha hecho. Esto se hace patente al observar las diversas cifras de adopción en diferentes países. Por ejemplo, en el primer trimestre de 2023, más del 75 % de los vehículos nuevos matriculados en Noruega eran totalmente eléctricos, en contraposición con aproximadamente el 5 % de Italia y España.

Los países nórdicos lideran la adopción de los vehículos eléctricos, donde los BEV representan la tercera parte de todos los vehículos ligeros matriculados en Suecia, Finlandia y Dinamarca. En Islandia, casi la mitad de los vehículos matriculados son totalmente eléctricos. Países Bajos va por delante de China con una tasa de adopción de BEV superios al 25 %. Mientras tanto, otros grandes mercados de automoción de Europa, como Francia, Alemania y Reino Unido tienen una cuota de BEV inferior al 15 % en cada país.

Cuota de BEV de matriculaciones de vehículos ligeros en el primer trimestre de 2023 por país.

Es fácil suponer que los mercados de coches usados siguen las tendencias de los vehículos nuevos con un cierto retraso temporal. Sin embargo, los mercados de coches de segunda mano no han recibido incentivos gubernamentales. Por este motivo, mientras que los compradores de coches nuevos se beneficiaron ampliamente del cambio a vehículos eléctricos (EV), los compradores de coches usados no recibieron prácticamente ningún incentivo.

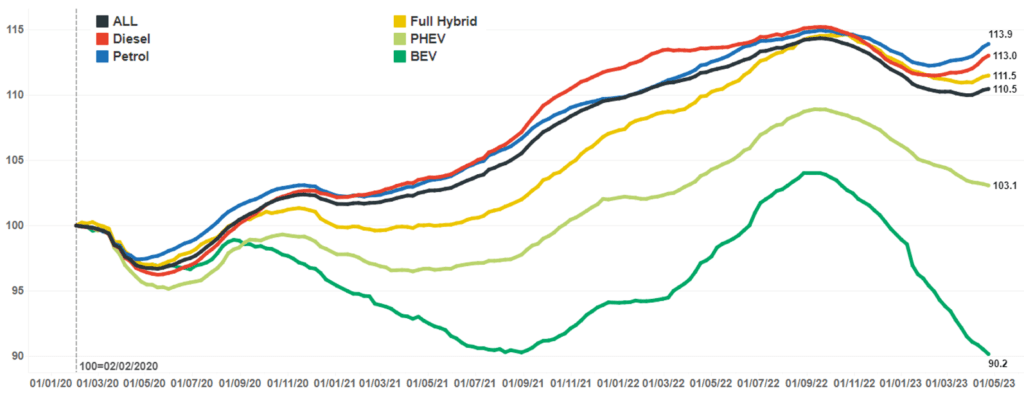

Esto queda patente al observar la evolución de los precios de los coches usados en los últimos tres años:

- Los vehículos con motor de combustión interna (ICE) se ven impulsados fuera del mercado de los coches nuevos y la alta demanda de vehículos ICE usados se encuentra con un suministro reducido. Por eso, los precios de coches usados han subido más que ningún otro sistema de propulsión

- Los vehículos híbridos eléctricos (HEV), probablemente no muy diferentes a los modelos ICE, les siguen muy de cerca

- Los híbridos enchufables (PHEV) ya tienen peores cifras en los mercados de coches usados

- Los valores residuales de los BEV han perdido mucho fuelle en comparación con enero de 2020. Fueron los que menos se beneficiaron de la política industrial, además de sufrir escasez de suministro y la pandemia en los últimos dos años.

Índice de precios del mercado de coches usados por tipo de combustible, Suecia

El gráfico de arriba muestra la evolución de los valores residuales en Suecia, un mercado con una elevada adopción de BEV. Hay que tener en cuenta varias consideraciones en relación con las curvas que se muestran. En primer lugar, la mayoría de las transacciones de coches usados siguen siendo de vehículos ICE. Las curvas de los valores residuales de los coches totalmente eléctricos son más volátiles. En segundo lugar, debido a una oferta limitada, los resultados de las marcas y modelos individuales más dominantes tienen un mayor impacto en la curva de BEV en comparación con los vehículos de gasolina y diésel.

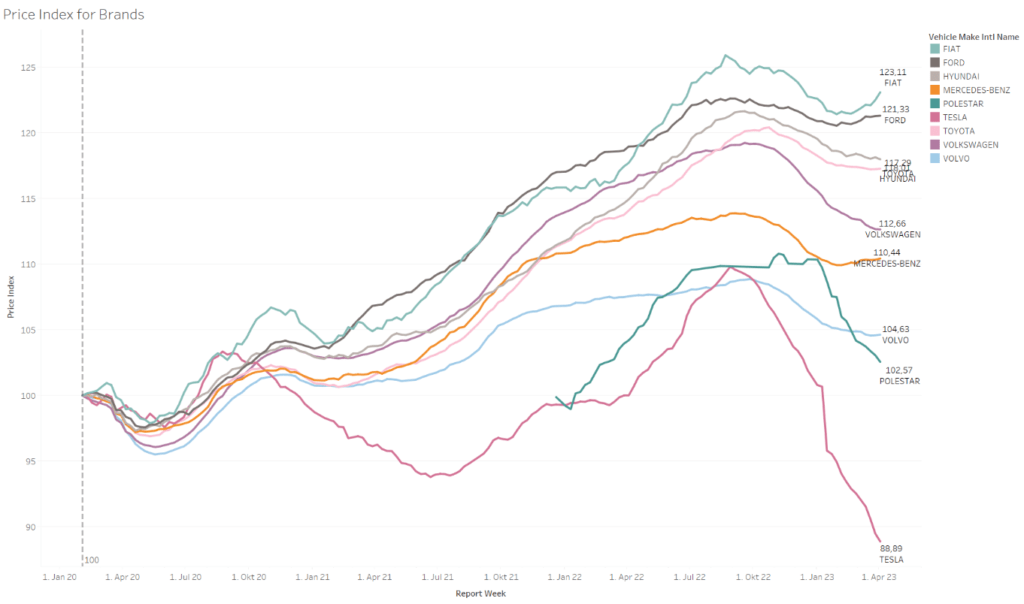

Los recortes de precios de Tesla afectan a los precios de los coches usados

Al hacer un seguimiento del índice de precios por marcas en lugar de por sistema de propulsión, se observa que los precios de los Tesla de segunda mano han disminuido en las últimas semanas, tras la reducción de los precios de los coches nuevos de la marca. Esto impulsa la curva de BEV en sentido descendente, además de afectar a otros coches usados.

Índice de precios del mercado de coches usados por marca, Suecia

La depreciación del ciclo de vida afecta a los BEV

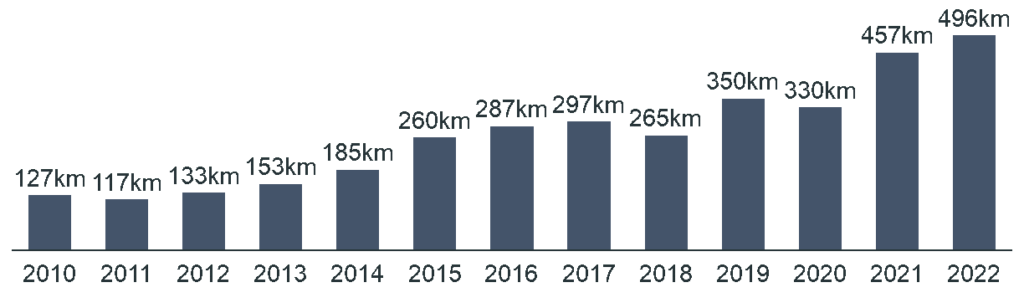

Existe otra razón para la percepción de un rendimiento inferior de los valores de coches BEV usados. La tecnología está más expuesta a la depreciación del ciclo de vida que los modelos ICE. Esto se debe a los enormes avances tecnológicos, como el aumento de la autonomía, que se han logrado en los últimos años.

Los coches eléctricos lanzados en 2021 y 2022 tenían una autonomía media de 450 km a 500 km (WLTP). Esto reduce los precios de la mayoría de coches BEV usados que se ofrecen actualmente, que suelen tener entre cuatro y cinco años. Estos modelos son inferiores en cuanto a la funcionalidad diaria en comparación con los vehículos más recientes.

Autonomía media de los BEV de nuevo lanzamiento, de 2010 a 2022

Nota: turismos; valores WLTP; estimados con NEDC disponible, solo: en el factor 0,81

Estas desventajas pueden compensarse en cierta medida con la mejora de la infraestructura, pero se trata de otro desafío importante. Según los datos de EV-volumes.com de octubre de 2022, Países Bajos tiene más de 60 000 estaciones de carga públicas.

Por su parte, Alemania, uno de los mayores mercados de automoción de Europa, cuenta con unas 36 000. Aunque, según los datos de la Agencia de la Red Federal alemana, había 69 925 puntos de recarga estándar y 13 261 puntos rápidos operativos en febrero de este año.

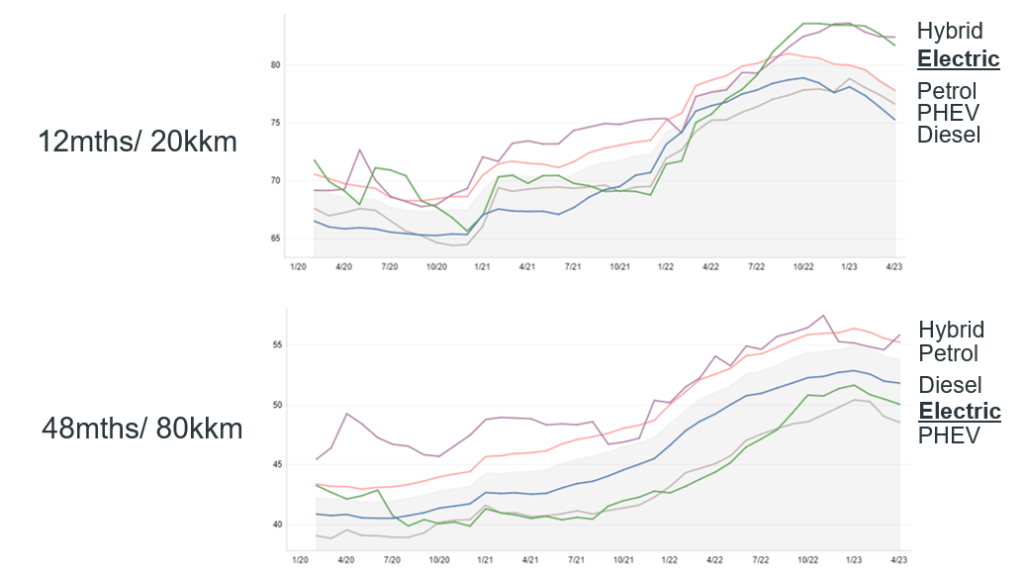

El análisis de los diferentes grupos de edad de los vehículos también demuestra que la depreciación del ciclo de vida es más importante para los vehículos BEV que para los ICE. En el grupo de edad de 12 meses/20 000 km (coches poco usados), los BEV y los vehículos híbridos superan a otros sistemas de propulsión. Parece que los compradores de BEV de segunda mano aprecian los avances tecnológicos de los modelos de reciente lanzamiento y están dispuestos a pagar más.

En el grupo de vehículos de 48 meses/80 000 km, los BEV no pueden competir con otros sistemas de propulsión. Esto ejemplifica el poder de la depreciación del ciclo de vida y muestra que las desventajas asociadas con la idoneidad para el uso diario reducen la disposición a pagar por BEV usados.

Valores residuales comerciales en % por grupo de edad por tipo de sistema de propulsión, Suiza

Nueva fase decisiva para los BEV

Ahora que los innovadores y los primeros usuarios ya han sido satisfechos, los OEM han declarado que lo siguiente es el mercado masivo. Para aumentar el atractivo en el mercado masivo es necesario contar con vehículos más asequibles en segmentos más reducidos.

Se trata de un cambio sustancial que, junto a la reducción de los subsidios gubernamentales, va a ser una tendencia continua. No es probable que los compradores de coches puedan o quieran afrontar la reducción de los incentivos. En los últimos tres años los precios de los coches nuevos han aumentado sustancialmente, aunque los de los BEV disminuirán a medida que se desarrolle la tecnología.

Tesla ha dado el primer paso, reduciendo los precios de su gama de vehículos totalmente eléctricos. El riesgo de una guerra de precios en torno a los nuevos vehículos eléctricos se agrava por la intensa competencia de China. El desarrollo y diseño de vehículos impulsados por software están igualando las condiciones del mercado. Ahora resulta más fácil que nuevos actores se introduzcan en el mercado de la automoción en Europa.

La falta de oferta de BEV de fabricantes importantes también contribuye a allanar el camino para la competencia de marcas asiáticas. Estos nuevos competidores en el mercado europeo no solo podrán ofrecer sus vehículos a precios inferiores en comparación con los proveedores actuales, sino que el hecho de que haya más operadores también se traduce en un riesgo de presión de volumen para los BEV.

En los mercados de coches usados, Autovista Group ha observado una reducción de los valores residuales en todos los tipos de sistemas de propulsión en casi todos los países europeos. El suministro aún es limitado, así que los precios de los coches usados no disminuirán significativamente. Los BEV sufrirán más que los vehículos ICE en toda Europa a medida que la presión de los precios aumente en los mercados de coches usados. Los motivos son la depreciación del ciclo de vida, la nueva presión de precios y volumen en los mercados de coches nuevos y la transición hacia vehículos eléctricos más asequibles.

Contenido proporcionado por Autovista24.

Por favor, tenga en cuenta que este artículo es una traducción del original publicado en inglés en Autovista24 y, por tanto, puede contener pequeños errores gramaticales. En caso de cualquier discrepancia o incoherencia entre la traducción y la versión inglesa, siempre prevalecerá la versión inglesa.