Cerrar

Cerrar

Entre los grandes mercados europeos de automóviles nuevos, el de España brilla con más fuerza. Pero, dado que los vehículos eléctricos (VE) vuelven a impulsar el crecimiento, ¿podría la incertidumbre sobre las ayudas poner en riesgo este éxito? Tom Hooker, periodista de Autovista24, analiza las cifras.

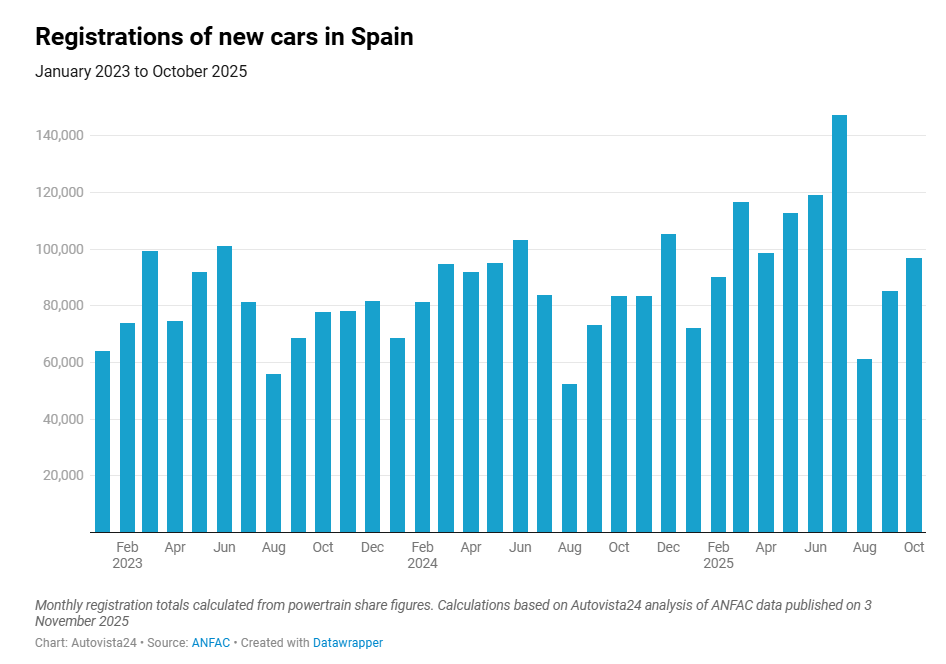

A primera vista, el crecimiento interanual del 15,9% registrado por el mercado español de coches nuevos en octubre parece innegablemente positivo. Marca el sexto mes consecutivo de crecimiento de dos dígitos y el octavo en total en 2025. En lo que va de año, el país no ha registrado ninguna caída en el volumen mensual total.

En comparación con octubre de 2024, se entregaron 13.313 unidades adicionales según cálculos de Autovista24 a partir de los datos de ANFAC. Esto elevó el total del mes a 96.785 matriculaciones.

Puntos clave

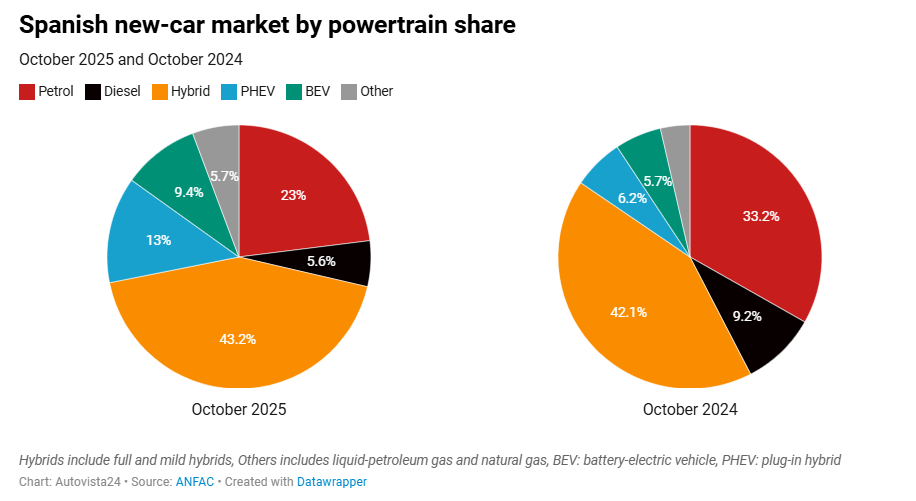

Entre todos los tipos de propulsión, los VE e híbridos —incluidos los híbridos completos y los mild-hybrid— fueron el centro de este crecimiento. Esto pone de relieve el creciente interés de España por la electrificación.

«Las cifras de matriculaciones de octubre aportan tres conclusiones importantes. En primer lugar, es el primer mes en el que las entregas superan los niveles previos a la pandemia», señaló Ana Azofra, directora de valoraciones e insights de Autovista Group en España.

«En segundo lugar, vemos un claro dominio de los vehículos híbridos, que representaron el 43,2% de todas las matriculaciones. En tercer lugar, España sigue avanzando hacia la electrificación. Los híbridos enchufables (PHEV) y los eléctricos puros (BEV) alcanzaron una cuota del 22,4% en octubre, en detrimento de los motores de combustión interna. Por ejemplo, los diésel representaron solo el 5,6% de las ventas».

«En general, el mes destaca el avance continuo de España hacia la electrificación, respaldado tanto por las estrategias de producto de los fabricantes como por un mayor interés de los consumidores en un menor consumo y menos emisiones», añadió Azofra.

Poder adquisitivo individual

El canal de ventas a particulares impulsó las matriculaciones en octubre, según ANFAC. Registró un aumento interanual del 23,9% hasta 51.359 unidades. El sector corporativo también disfrutó de un aumento del 10,2% en el mes, alcanzando 39.860 unidades. En cambio, el canal de alquiler cayó un 5,2%, hasta 5.566 matriculaciones.

Durante los primeros 10 meses de 2025, los volúmenes de coches nuevos aumentaron un 14,9% hasta 951.388 entregas según cálculos de Autovista24.

«El mercado continúa su tendencia alcista en octubre y acumula 14 meses consecutivos positivos. Las compras de particulares siguen registrando aumentos significativos respecto a 2024», señaló Tania Puche, directora de comunicación de GANVAM.

En contraste, los volúmenes de coches nuevos en Francia, Alemania, Italia y Reino Unido no se han alejado mucho de sus cifras de 2024. Esto, combinado con la creciente incertidumbre económica y geopolítica en Europa, hace que el rendimiento de España resulte especialmente impresionante.

No obstante, no todo son buenas noticias. El resultado de octubre es el menor crecimiento mensual desde junio. ¿Hay motivos reales de preocupación?

Incertidumbre en los incentivos para los VE

El plan de incentivos MOVES III se implementó en abril de este año. Desde entonces, los volúmenes de VE, que combinan entregas BEV y PHEV, se han disparado.

De mayo a agosto, tanto los BEV como los PHEV registraron crecimientos interanuales de tres dígitos cada mes. Este progreso culminó en una cuota del 24,4% en agosto, según Autovista24. Sin embargo, el mes pasado la cuota fue dos puntos porcentuales más baja según ANFAC.

El programa nacional de ayudas se extiende hasta el 31 de diciembre de 2025. No ha habido ningún anuncio oficial sobre su continuidad más allá de esa fecha.

«Está sobre la mesa la cuestión de si se renovará el plan MOVES. Esto podría ayudar a mantener el ritmo actual de crecimiento de la cuota de mercado de VE. De hecho, en algunas comunidades autónomas los fondos ya se han agotado, y la cuota ha caído 1,6 puntos respecto a septiembre», destacó Azofra.

«Nos preocupa la falta de visibilidad sobre la continuidad de las ayudas en aquellas regiones donde el presupuesto se ha agotado», añadió Raúl Morales, director de comunicación de Faconauto.

Posible impacto

Un agotamiento total de los incentivos tendría un fuerte impacto en el mercado de coches nuevos en general. Excluir los enchufables de las cifras de octubre habría supuesto un crecimiento de solo el 2,1%.

«Es necesario aplicar medidas inmediatas y dotaciones adicionales para atender a los compradores hasta final de año. Hay que disipar cualquier incertidumbre de compra porque no podemos permitir que el mercado pierda impulso justo cuando comenzaba a recuperarse», afirmó Puche.

El fin de la deducción en el IRPF por la compra de VE también podría frenar la demanda. La normativa vigente establece que el vehículo debe comprarse entre junio de 2023 y diciembre de 2025.

«La evolución del mercado pone de manifiesto la necesidad urgente de ampliar los fondos MOVES hasta final de año para evitar un parón en las ventas. Situación que podría empeorar en enero de 2026, cuando también finaliza la deducción del 15% en el IRPF por la adquisición de vehículos electrificados», comentó José López-Tafall, director general de ANFAC.

Los VE se mantienen firmes

A pesar de la incertidumbre, los volúmenes de VE siguieron mostrando un fuerte rendimiento frente a 2024. Las entregas de enchufables aumentaron un 118,9% en octubre, llegando a 21.690 unidades y una cuota del 22,4%.

Esto supuso que, por primera vez en 2025, el crecimiento acumulado de VE alcanzó cifras de tres dígitos, con una mejora del 100,2%.

Gracias a 90.284 matriculaciones adicionales respecto a 2024, se entregaron 180.421 unidades en el periodo de 10 meses. Los enchufables representaron el 19% del mercado entre enero y octubre, 8,1 puntos más.

Aun así, pese al crecimiento vertiginoso de España, el país sigue rezagado respecto a otros grandes mercados en cuota de enchufables, como Francia, Alemania y Reino Unido.

«En 2025, la electrificación ha dado un salto en España, motivada por el esfuerzo comercial de las marcas y las ayudas a la compra. Sin embargo, aunque las cifras son positivas, seguimos por debajo de la media europea: un 19% de cuota frente al 25% de la UE», indicó López-Tafall.

«Además, el ritmo actual sigue siendo insuficiente para cumplir los objetivos de reducción de emisiones. No es momento de conformarse, sino de acelerar», añadió.

El impulso de los PHEV

Por séptimo mes consecutivo, los PHEV fueron la tecnología con mejor rendimiento en cuanto a crecimiento de matriculaciones. Los volúmenes subieron un 145,5% en octubre hasta 12.621 unidades. Sin embargo, tras un pico del 178,9% en julio, el crecimiento se ha ido ralentizando cada mes.

En el lado positivo, su cuota de mercado aumentó 6,8 puntos hasta el 13%. En el acumulado, esta subida fue menos pronunciada. Los PHEV representaron un 10,4% de las entregas entre enero y octubre, frente al 5,7% en 2024. Los volúmenes aumentaron un 109,6% hasta 99.283 unidades.

Los BEV, por su parte, aumentaron un 90,2% en octubre, con 9.069 unidades, mejorando desde el 59,7% de septiembre. Captaron un 9,4% del total, frente al 5,7% del año anterior.

En el acumulado, su cuota alcanzó el 8,5%, lo que supone un aumento de 3,3 puntos. Los volúmenes subieron un 89,7% gracias a 81.138 entregas.

Sin respiro para el diésel

En el extremo opuesto, las entregas de coches diésel volvieron a caer, con un descenso del 28,6% en octubre hasta 5.459 unidades. No obstante, fue su menor caída desde marzo.

Esto se tradujo en una cuota del 5,6%, frente al 9,2% del año anterior. También marcó la cuarta vez este año en que el diésel tuvo una cuota inferior a la categoría de «otros» (incluidos los vehículos GLP).

De enero a octubre, los modelos diésel registraron un descenso del 36,2% hasta 52.697 unidades. Su cuota cayó 4,5 puntos hasta el 5,5%.

«En términos de tecnologías, el mercado sigue dejando de lado el diésel, cuyas ventas son residuales. Particulares y empresas optan cada vez más por modelos híbridos o electrificados», comentó Félix García, director de comunicación y marketing de ANFAC.

Nuevo mínimo para la gasolina

Los coches de gasolina tampoco tuvieron mejor comportamiento, con un tercer mes consecutivo de caídas de dos dígitos. El descenso del 19,6% equivalió a 22.299 matriculaciones y una cuota del 23%. Este fue el nivel más bajo del año y una caída de 10,2 puntos respecto a 12 meses antes.

Entre enero y octubre, los modelos de gasolina sufrieron una caída del 13,7%, con 273.235 entregas, 43.531 menos que un año antes. Su cuota cayó del 38,2% al 28,7%.

Sumando gasolina y diésel, los motores de combustión interna retrocedieron un 21,5% en octubre. Su cuota cayó 13,7 puntos hasta el 28,7%, el nivel más bajo de 2025, lo que resalta el cambio hacia modelos electrificados.

En total, se entregaron 325.932 coches de gasolina y diésel entre enero y octubre, un 18,4% menos.

Extra impulso para los híbridos

Los híbridos son los que más han aumentado en volumen en los primeros 10 meses de 2025. Aunque su crecimiento es menor que el de PHEV o BEV, 84.499 híbridos adicionales han llegado a las carreteras, según Autovista24.

Esto elevó su total un 27,1% hasta 396.533 matriculaciones en lo que va de año. Siguen siendo la tecnología más popular, con un 41,7% del mercado, cuatro puntos más que en 2024.

En octubre crecieron un 18,9% hasta 41.792 unidades, con una cuota del 43,2%, un aumento modesto de 1,1 puntos.

Combinando híbridos y VE, el mercado electrificado siguió impulsando las matriculaciones en España.

Este grupo representó el 60,6% de las entregas entre enero y octubre, 12 puntos más que un año antes, gracias a un crecimiento del 43,5% y 174.783 unidades adicionales. En octubre, el aumento fue del 40,9%, con una cuota del 65,6%.

Este contenido es presentado por Autovista24.

Please note that this article is an AI-created translation of an original article published in English on Autovista24. In the event of any discrepancy or inconsistency between the translation and the English version, the English version always prevails.